<strike id="quouo"></strike>

<ul id="quouo"><sup id="quouo"></sup></ul>

<strike id="quouo"><menu id="quouo"></menu></strike>

<center id="quouo"><samp id="quouo"></samp></center>

<ul id="2kesi"><pre id="2kesi"></pre></ul>

<strike id="2kesi"></strike>

<ul id="2kesi"></ul>

首頁

地區(qū)推薦

清華EDP

企業(yè)內(nèi)訓(xùn)

公開課

職業(yè)培訓(xùn)

HR資訊

培訓(xùn)需求

培訓(xùn)公司

培訓(xùn)顧問

客戶服務(wù)

在線論壇

當(dāng)前類別 >

在線論壇

巔峰培訓(xùn)論壇

>

咨詢產(chǎn)業(yè)論壇

>

你必須先進(jìn)行

登錄

才能發(fā)貼,

注冊新會員

請點(diǎn)這里.

今日貼數(shù):7969 |主題總數(shù):77202 | 帖子總數(shù):80212 | 會員總數(shù):2538

最新貼子

|

熱門貼子

|

搜索貼子

本版搜索:

按標(biāo)題

按作者

快速跳轉(zhuǎn)....

國家職(執(zhí))業(yè)資格認(rèn)證論壇

學(xué)歷學(xué)位項(xiàng)目

培訓(xùn)產(chǎn)業(yè)論壇

培訓(xùn)公司交流區(qū)

培訓(xùn)游戲|故事|段子|音樂

失敗故事及商業(yè)失敗案例探討

先進(jìn)管理經(jīng)驗(yàn)[管理培訓(xùn)資源]

企業(yè)托管/培訓(xùn)外包

公開課|內(nèi)訓(xùn)論壇

咨詢產(chǎn)業(yè)論壇

出國留學(xué)論壇

談天說地

休閑時刻

關(guān)于本網(wǎng)站事務(wù)的管理

培訓(xùn)師論壇&培訓(xùn)顧問論壇

職場資訊|人才動態(tài)

興邦智庫CEO課程

│

北京大學(xué)總裁班目錄

│

中國能源電力企業(yè)家班

│

碩士\博士學(xué)位項(xiàng)目

AI機(jī)器人

人工智能

低空經(jīng)濟(jì)

礦業(yè)總裁班

建筑業(yè)總裁班

新能源班

數(shù)據(jù)資產(chǎn)化

公司治理與資本運(yùn)營

心理學(xué)

領(lǐng)導(dǎo)力

清華教授、能源局領(lǐng)導(dǎo)、知名企業(yè)家,培養(yǎng)全球化視野及國際競爭力的創(chuàng)新型能源企業(yè)領(lǐng)導(dǎo)者

新加坡大學(xué)博士

、

紐約理工大學(xué)MBA

、

美國蘇富比藝術(shù)管理碩士

、

金融管理碩士

您是本貼的第

6846

個閱讀者

主題:數(shù)據(jù)資產(chǎn)價值評估,三種方法及對比

2024/5/14 17:13:28

大眾創(chuàng)業(yè)

等級:論壇騎士(三級)

積分:2264分

注冊:2016-1-29

發(fā)表:809(302主題貼)

登錄:2076

第

1

樓

數(shù)據(jù)資產(chǎn)價值評估,三種方法及對比

【背景】

2023年8月21日,財政部印發(fā)《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》,標(biāo)志著“數(shù)據(jù)資產(chǎn)入表”正式確立。2023年9月,財政部作為指導(dǎo)單位的中國資產(chǎn)評估協(xié)會發(fā)布《數(shù)據(jù)資產(chǎn)評估指導(dǎo)意見》,于2023年10月1日起施行,旨在規(guī)范數(shù)據(jù)資產(chǎn)評估執(zhí)業(yè)行為,保護(hù)資產(chǎn)評估當(dāng)事人合法權(quán)益和公共利益。數(shù)據(jù)入表圍繞數(shù)據(jù)資產(chǎn)會計核算的全過程,重點(diǎn)從“數(shù)據(jù)資產(chǎn)確認(rèn)—數(shù)據(jù)資產(chǎn)評估—數(shù)據(jù)資產(chǎn)計量—數(shù)據(jù)資產(chǎn)披露”四個環(huán)節(jié),提出數(shù)據(jù)資產(chǎn)會計核算的制度安排和技術(shù)路徑。其中,數(shù)據(jù)資產(chǎn)評估作為落實(shí)數(shù)據(jù)入表的前提,是推動數(shù)據(jù)資產(chǎn)交易不可或缺的重要環(huán)節(jié),也是揭示數(shù)據(jù)資產(chǎn)價值的重要標(biāo)尺。

【收益】

1、加速企業(yè)數(shù)字化轉(zhuǎn)型,驅(qū)動企業(yè)管理提升,合規(guī)利用數(shù)據(jù)資源。

數(shù)據(jù)資產(chǎn)入表考驗(yàn)企業(yè)數(shù)據(jù)治理水平,企業(yè)需建立和完善數(shù)據(jù)管理制度,加強(qiáng)數(shù)字化人才培養(yǎng),有效進(jìn)行數(shù)據(jù)的采集、整理,提高數(shù)據(jù)質(zhì)量,讓數(shù)據(jù)利用更規(guī)范、有可操作性、可重復(fù)利用性。企業(yè)管理層將會更加關(guān)注數(shù)據(jù)資產(chǎn)的管理和優(yōu)化,強(qiáng)化數(shù)據(jù)基礎(chǔ),提高企業(yè)運(yùn)營管理水平,助力企業(yè)更好地遵循相關(guān)法規(guī),降低合規(guī)風(fēng)險,注重信息安全;

2、促進(jìn)組織成長、業(yè)務(wù)創(chuàng)新和組織創(chuàng)新。

通過對數(shù)據(jù)資產(chǎn)進(jìn)行系統(tǒng)管理和價值評估,企業(yè)能夠更好地了解自身創(chuàng)新潛力,有助于優(yōu)化研發(fā)投資,提高業(yè)務(wù)的敏捷性和競爭力,推動基于數(shù)據(jù)資產(chǎn)利用的場景創(chuàng)新,并激發(fā)業(yè)務(wù)創(chuàng)新和組織創(chuàng)新;

3、提升企業(yè)多渠道融資能力。

數(shù)據(jù)資源相關(guān)披露要求提升了企業(yè)財務(wù)信息的透明度,數(shù)據(jù)資源信息披露可以提高投資者和金融機(jī)構(gòu)對企業(yè)創(chuàng)新和發(fā)展?jié)撛谀芰Φ牧私猓兄谄髽I(yè)有更多渠道進(jìn)行融資。這將有力促進(jìn)企業(yè)的可持續(xù)發(fā)展。

【方法】

數(shù)據(jù)資產(chǎn)價值評估的三種方法及對比:

一、數(shù)據(jù)資產(chǎn)定價——成本法

1. 定價計算公式:評估價值=重置成本x貶值系數(shù)x期望收益系數(shù)

2. 重置成本是存儲成本、加工成本及運(yùn)維成本的三者加總:

*存儲成本:數(shù)據(jù)存儲占用的基礎(chǔ)設(shè)施(機(jī)房、機(jī)柜、存儲設(shè)備等) 的成本按數(shù)據(jù)容量折算后的價值;

*加工成本:數(shù)據(jù)加工過程涉及的物力 (服務(wù)器、軟件等)和人 力(員工成本、下包商費(fèi)用、項(xiàng)目費(fèi)用等);

*運(yùn)維成本:保障數(shù)據(jù)正常可靠服務(wù)所需的物力 (服務(wù)器、軟件 等)和人力(員工成本)。

3. 貶值系數(shù)為時效性系數(shù)乘以生命期系數(shù):

*時效性系數(shù):由數(shù)據(jù)加工/更新的時效決定(實(shí)時、準(zhǔn)實(shí)時、小 時、天、周、月),取(0-1)間的系數(shù);

*生命期系數(shù):數(shù)據(jù)距離生命終點(diǎn)的時間期間占總生命期時長的比例調(diào)整系數(shù)。

4. 期望收益系數(shù)是數(shù)據(jù)在內(nèi)部核算和外部交易時希望獲得的額外收益,取大于等于1的系數(shù)。

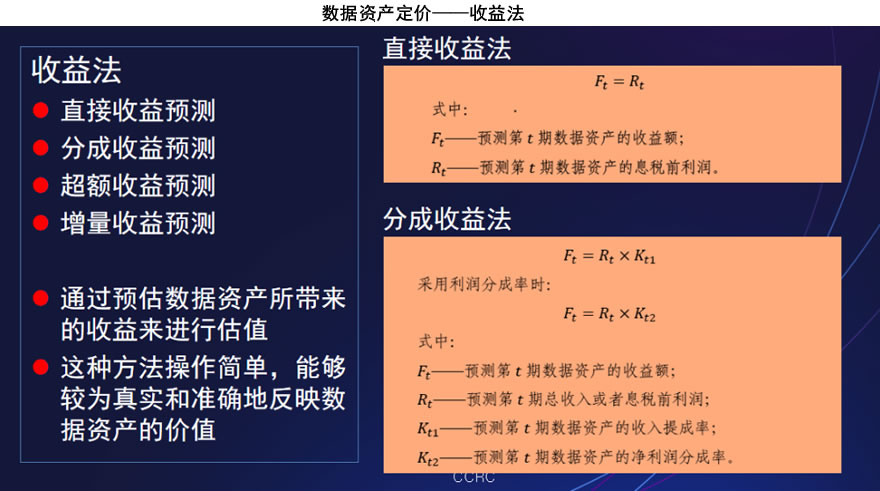

二、數(shù)據(jù)資產(chǎn)定價——收益法

1. 定價計算公式:評估價值 =∑n1業(yè)務(wù)超額收益

2. 業(yè)務(wù)超額收益應(yīng)按數(shù)據(jù)資產(chǎn)的所述類別分類計算:

*建模分析類應(yīng)用:按模型投產(chǎn)后經(jīng)業(yè)務(wù)評估的業(yè)務(wù)價值貢獻(xiàn)額,對最終納入模型計算的所有數(shù)據(jù)資產(chǎn)項(xiàng)目進(jìn)行均攤,在模型存續(xù)期間持續(xù)計算;

*報表類應(yīng)用:對管理報表和監(jiān)管按報表使用對象的級別分別設(shè)定每張報表的假定業(yè)務(wù)價值,對報表內(nèi)涉及的數(shù)據(jù)資產(chǎn)項(xiàng)目按資產(chǎn)等級進(jìn)行加權(quán)分?jǐn)偅疵看卧L問量計算;

*取數(shù)類應(yīng)用:對每次取數(shù)請求按所需數(shù)據(jù)資產(chǎn)項(xiàng)目的多少、數(shù)據(jù)資產(chǎn)項(xiàng)目的資產(chǎn)等級和所獲取的

數(shù)據(jù)集合總量大小進(jìn)行定價,按每次取數(shù)請求的返回數(shù)據(jù)集計算

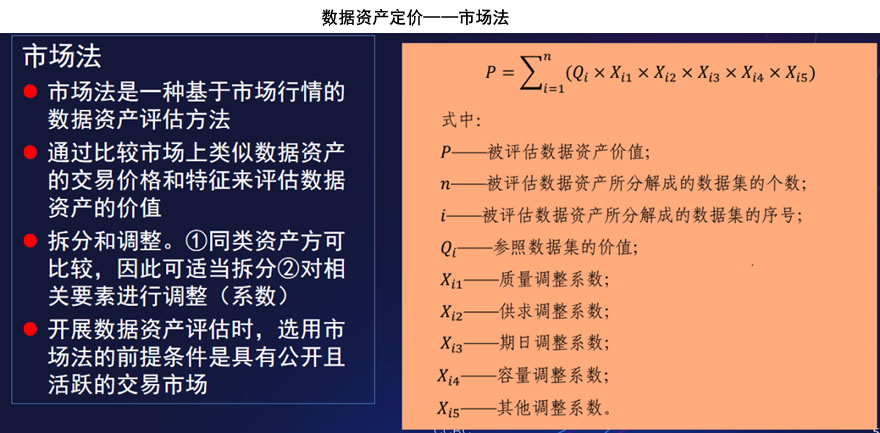

三、數(shù)據(jù)資產(chǎn)定價——市場法

1. 定價計算公式:評估價值=可比數(shù)據(jù)資產(chǎn)成交額∗修正系數(shù)

2. 定價計算中,涉及:

• 可比數(shù)據(jù)資產(chǎn)成交額:公開交易市場上相同或類似數(shù)據(jù)資產(chǎn)的交易成交額;

• 修正系數(shù):用于對標(biāo)的數(shù)據(jù)資產(chǎn)和可比案例的差異進(jìn)行修正。

3. 需要存在公開活躍的市場作為基礎(chǔ),目前交易所、交易平臺尚未成熟,尚無法提供大量全面的交易數(shù)據(jù)等信息;

4. 數(shù)據(jù)資產(chǎn)的價值需要根據(jù)交易背景不同進(jìn)行具體分析。

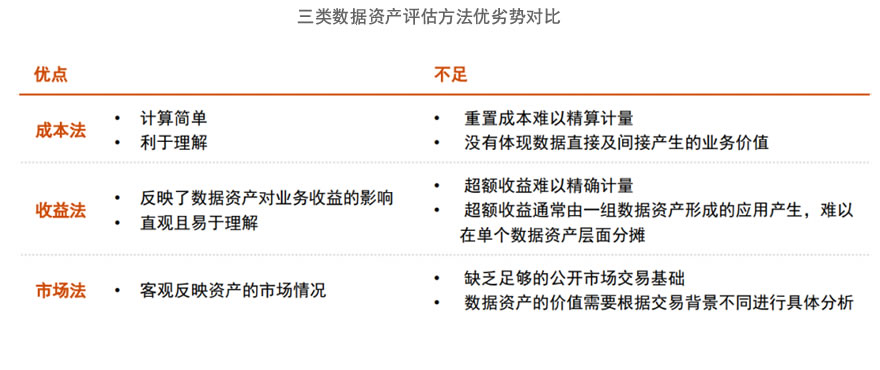

四、三類數(shù)據(jù)資產(chǎn)評估方法優(yōu)劣勢對比:

中國特色金融發(fā)展之路,與西方金融發(fā)展模式的本質(zhì)區(qū)別是什么?

發(fā)展新質(zhì)生產(chǎn)力的同時,應(yīng)該塑造怎樣的新型生產(chǎn)關(guān)系?

北京大學(xué)《數(shù)據(jù)資產(chǎn)與企業(yè)數(shù)字戰(zhàn)略》專題研修班

北京大學(xué)《數(shù)字化時代新質(zhì)生產(chǎn)力》高級研修班

北京大學(xué)《數(shù)字化創(chuàng)新管理》高級研修班

2024/5/14 17:13:28

|

查看

大眾創(chuàng)業(yè)

等級:論壇騎士(三級)

積分:2264分

注冊:2016-1-29

發(fā)貼:821(311主題貼)

登錄:2076

第

2

樓

北京大學(xué)《企業(yè)數(shù)據(jù)資產(chǎn)與數(shù)字戰(zhàn)略》2024專題研修班

北京大學(xué)《企業(yè)數(shù)據(jù)資產(chǎn)與數(shù)字戰(zhàn)略》專題研修班

2024/5/14 17:14:56

1/1 頁 每頁 10 貼 本主題貼數(shù) 1

分頁:

[1]

轉(zhuǎn)到

1

管理選項(xiàng):

刪除

|

總置頂

|

置頂

|

精華

|

普通

| 轉(zhuǎn)移該貼到:

國家職(執(zhí))業(yè)資格認(rèn)證論壇

學(xué)歷學(xué)位項(xiàng)目

培訓(xùn)產(chǎn)業(yè)論壇

培訓(xùn)公司交流區(qū)

培訓(xùn)游戲|故事|段子|音樂

失敗故事及商業(yè)失敗案例探討

先進(jìn)管理經(jīng)驗(yàn)[管理培訓(xùn)資源]

企業(yè)托管/培訓(xùn)外包

公開課|內(nèi)訓(xùn)論壇

出國留學(xué)論壇

談天說地

休閑時刻

關(guān)于本網(wǎng)站事務(wù)的管理

培訓(xùn)師論壇&培訓(xùn)顧問論壇

職場資訊|人才動態(tài)

快速回復(fù)(必須

登陸

成功才能發(fā)表)

用戶名:

密碼:

主 題:

*

不能超過50個漢字或者100個字符

宋體

楷體GB2312

黑體

隸書

Arial

Arial Black

Impact

Tahoma

Times New Roman

Verdana

一號

二號

三號

四號

五號

#F0F8FF

#FAEBD7

#00FFFF

#7FFFD4

#F0FFFF

#F5F5DC

#FFE4C4

#000000

#FFEBCD

#0000FF

#8A2BE2

#A52A2A

#DEB887

#5F9EA0

#7FFF00

#D2691E

#FF7F50

#6495ED

#FFF8DC

#DC143C

#00FFFF

#00008B

#008B8B

#B8860B

#A9A9A9

#006400

#BDB76B

#8B008B

#556B2F

#FF8C00

#9932CC

#8B0000

#E9967A

#8FBC8F

#483D8B

#2F4F4F

#00CED1

#9400D3

#FF1493

#00BFFF

#696969

#1E90FF

#B22222

#FFFAF0

#228B22

#FF00FF

#DCDCDC

#F8F8FF

#FFD700

#DAA520

#808080

#008000

#ADFF2F

#F0FFF0

#FF69B4

#CD5C5C

#4B0082

#FFFFF0

#F0E68C

#E6E6FA

#FFF0F5

#7CFC00

#FFFACD

#ADD8E6

#F08080

#E0FFFF

#FAFAD2

#90EE90

#D3D3D3

#FFB6C1

#FFA07A

#20B2AA

#87CEFA

#778899

#B0C4DE

#FFFFE0

#00FF00

#32CD32

#FAF0E6

#FF00FF

#800000

#66CDAA

#0000CD

#BA55D3

#9370DB

#3CB371

#7B68EE

#00FA9A

#48D1CC

#C71585

#191970

#F5FFFA

#FFE4E1

#FFE4B5

#FFDEAD

#000080

#FDF5E6

#808000

#6B8E23

#FFA500

#FF4500

#DA70D6

#EEE8AA

#98FB98

#AFEEEE

#DB7093

#FFEFD5

#FFDAB9

#CD853F

#FFC0CB

#DDA0DD

#B0E0E6

#800080

#FF0000

#BC8F8F

#4169E1

#8B4513

#FA8072

#F4A460

#2E8B57

#FFF5EE

#A0522D

#C0C0C0

#87CEEB

#6A5ACD

#708090

#FFFAFA

#00FF7F

#4682B4

#D2B48C

#008080

#D8BFD8

#FF6347

#40E0D0

#EE82EE

#F5DEB3

#FFFFFF

#F5F5F5

#FFFF00

#9ACD32

清華大學(xué)高級研修班

清華總裁班

能源產(chǎn)業(yè)500強(qiáng)項(xiàng)目庫

能源產(chǎn)業(yè)總裁班

中央財經(jīng)大學(xué)私募班

能源500強(qiáng)企業(yè)生態(tài)

核技術(shù)聯(lián)盟

有新帖

沒新帖

總置頂

置頂

精華貼

熱貼

普通貼

本站網(wǎng)絡(luò)實(shí)名:“顛峰培訓(xùn)網(wǎng)”“顛峰人力資源網(wǎng)”

Copyright 2004 All rights reserved 版權(quán)所有:巔峰培訓(xùn)

地址:海淀區(qū)中關(guān)村東路95號中國科學(xué)院自動化東樓 電話:(010)8243115O

主站蜘蛛池模板:

香蕉国产精品频视

|

国产精品成人小电影在线观看

|

国产亚洲福利精品一区

|

老子影院午夜精品无码

|

国产精品v欧美精品v日韩精品

|

久久99精品免费一区二区

|

久久99精品久久久久久久不卡

|

久久精品国产精品亚洲精品

|

在线精品亚洲一区二区小说

|

国产亚洲曝欧美不卡精品

|

国产精品福利在线观看

|

久久久无码精品亚洲日韩蜜臀浪潮

|

精品无码久久久久久久动漫

|

成人精品视频成人影院

|

精品福利资源在线

|

国产欧美日韩综合精品一区二区

|

亚洲一日韩欧美中文字幕欧美日韩在线精品一区二

|

久久久99精品成人片中文字幕

|

青青草国产精品久久久久

|

成人区精品一区二区不卡

|

日韩一区二区精品观看

|

国产AV国片精品一区二区

|

日本久久久精品中文字幕

|

国产第一福利精品导航

|

99精品免费视品

|

99国产精品一区二区

|

55夜色66夜色国产精品视频

|

无码精品人妻一区二区三区中

|

亚洲国产成人精品女人久久久

|

国产精品免费一区二区三区

|

麻豆精品不卡国产免费看

|

国产国产成人精品久久

|

99香蕉国产精品偷在线观看

|

国产成人精品电影在线观看

|

99在线精品视频观看免费

|

99re热这里只有精品视频中文字幕

|

99久久99这里只有免费的精品

|

国产精品视频一区二区三区

|

大伊香蕉精品视频在线导航

|

9久久9久久精品

|

免费视频精品一区二区三区

|

<kbd id="cgumi"><pre id="cgumi"></pre></kbd>

<samp id="cgumi"></samp>

<ul id="cgumi"><tbody id="cgumi"></tbody></ul>

<ul id="cgumi"></ul>

<samp id="cgumi"><pre id="cgumi"></pre></samp>

總置頂

總置頂 置頂

置頂 精華貼

精華貼 熱貼

熱貼 普通貼

普通貼