| 牛人 |

|

|

| 等級:論壇騎士(三級) |

| 積分:7066分 |

| 注冊:2006-8-14 |

| 發表:2212(1213主題貼) |

| 登錄:3847 |

|

|

| 從用電量增長能證明經濟復蘇走勢嗎? |

【梁Sir:】工業發展情況、實體經濟走勢,不可能光憑一個用電量就能完全說明問題,畢竟經濟結構在變化、每個地區的工業結構也大有不同。但是,用電量能從一個重要方面反映狀況。即便是GDP也不能衡量一個地區經濟水平全部情況,可依舊是非常重要的指標。

朱啟兵:從用電量的復蘇看經濟走勢

2017年,中國GDP規模超過80萬億元,同比增長6.9%,7年來首次同比增速回升。對于本輪中國經濟復蘇,市場經歷了一個從懷疑到逐步認同的過程。事實上,除了GDP增速的回升,用電量等實體經濟數據的好轉也明確地顯示了中國經濟基本面的改善。

以用電量數據印證實體經濟的狀況,這一點為市場所熟知,來自所謂“克強指數”,即通過用電量、鐵路貨運量和信貸三項指標來確認實體經濟狀況。原因在于,這三項指標不易“注水”,從而與生產總值等數據相比,可以更為真實地反映實體經濟的盛衰。而在這三項指標中,用電量則是最為主要的指標,在“克強指數”中占比也最大。

用電量能夠體現實體經濟的盛衰,背后的邏輯在于,電力是工業生產不可或缺的投入。而在中國的用電量中,工業用電量占比最大。因此,電力的使用情況可以直接體現工業生產的景氣程度。

國家能源局公布的數據顯示,2017年,中國全社會用電量63077億千瓦時,同比增長6.6%。分產業看,第一產業用電量1155億千瓦時,同比增長7.3%;第二產業用電量44413億千瓦時,增長5.5%;第三產業用電量8814億千瓦時,增長10.7%;城鄉居民生活用電量8695億千瓦時,增長7.8%。第二產業用電量占全社會用電量的70.4%,而在第二產業中,主要是工業用電,建筑業用電占比極少。2017年,工業用電量43624億千瓦時,占全社會用電量的69.2%;其中輕工業用電量7493億千瓦時,占全社會用電量的11.9%;重工業用電量36131億千瓦時,占全社會用電量的57.3%。由此可見,在中國的用電量中,工業用電量,尤其是重工業用電量,占據主要地位。

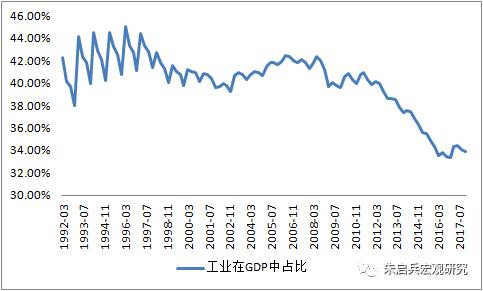

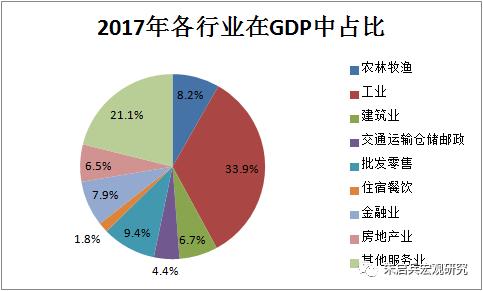

而從中國GDP的構成看,在各行業中,工業始終處于基石地位,工業增加值在GDP中占比則始終處于相對高位,2009年之前一直在40%左右,此后由于中國經濟逐步步入轉型,工業增加值在GDP中占比逐步下降,但2017年仍占33.9%,為各行業之首。

而從中國GDP的構成看,在各行業中,工業始終處于基石地位,工業增加值在GDP中占比則始終處于相對高位,2009年之前一直在40%左右,此后由于中國經濟逐步步入轉型,工業增加值在GDP中占比逐步下降,但2017年仍占33.9%,為各行業之首。

正因工業用電量在全社會用電量中占據主要地位,工業增加值在GDP中占比位列各行業之首,而電力又是工業的重要投入。因此,用電量的走勢可以直接反映工業的景氣程度,進而反映GDP的景氣程度。

正因工業用電量在全社會用電量中占據主要地位,工業增加值在GDP中占比位列各行業之首,而電力又是工業的重要投入。因此,用電量的走勢可以直接反映工業的景氣程度,進而反映GDP的景氣程度。

2017年,在GDP增速7年來首現回升的同時,中國全社會用電量同比增長6.6%,增幅較2016年擴大1.6個百分點,連續第二年回升。其中,工業用電量同比增長5.5%,增幅較2016年擴大2.6個百分點;而2017年第三產業用電量增速為10.7%,較2016年的11.2%收窄了0.4個百分點;第一產業用電量增速為7.3%,較2016年增幅擴大2個百分點;城鄉居民生活用電2017年同比增長7.8%,增幅較2016年收窄3個百分點。工業用電量增幅擴大程度明顯高于全社會用電量,也強于第一產業、第三產業和城鄉居民生活用電。這說明2017年用電量增幅的擴大主要來自工業用電的貢獻。

與此相對應的是,2017年的工業增加值增速自2016年的6%擴大至6.4%,也是自2010年以來首次回升。工業用電量增幅和工業增加值增幅的擴大相互印證,顯示了工業景氣度的改善。正如我們此前多次指出的,2017年經濟復蘇,與此前的不同在于,需求端出口回暖,供給端工業企穩。因此,本輪復蘇并非經濟的短期波動,而具有可持續性。

我們此前強調,自2016年下半年開始的工業企穩,其原因來自三個方面:其一是出口回暖在需求端的帶動;其二是部分行業經歷了長期的下行后,市場已經自發出清,競爭格局本身已有所變化;其三才是供給側結構性改革對競爭格局的影響。

而觀察工業用電量的構成可以看到,輕工業用電量2017年同比增長7%,增幅較2016年擴大2.6個百分點;重工業用電量2017年同比增長5.2%,增幅較2016年擴大2.5個百分點。盡管統計局已不再公布輕工業和重工業增加值數據,但從用電數據可以看出,輕、重工業對用電量的貢獻相近。這也從側面印證了我們上面的判斷,2017年的工業企穩,不僅僅來自供給側結構性改革對重工業的影響,下游的輕工業同樣出現了企穩回升的狀況,即市場競爭格局已經發生變化。

從這一角度出發,本輪復蘇的可持續性無需懷疑。考慮到新增產能需要時間,短期內市場競爭格局的好轉不會改變;而從目前的情況判斷,2018年,全球經濟復蘇仍在途中,近期IMF再度將2018年全球經濟增速自3.7%上調至3.9%,即出口從需求端的支撐仍在;供給側結構性改革同樣將在2018年持續,而按照十九大報告的表述,供給側結構性改革不僅僅具有此前消除過剩產能的“減法”意義,更多是圍繞著先進制造業發展,提升供給質量的現代化經濟體系建設這一“加法”意義。因此,工業企穩的邏輯并無變化,對于2018年的經濟增長仍應具有信心。而用電量等指標相信也會持續改善。

需要指出的,隨著中國經濟轉型的進程,工業在GDP中的占比將逐步下降,而工業中,高耗能的重化工業占比也將逐步下降。而重工業歷來是工業用電的主體。隨著上述轉型的深入,用電量與經濟增長的相關性也會有一定程度的減弱。但至少在目前,中國仍在經歷制造大國向制造強國的轉變,工業在國民經濟各行業中的基石地位依然不可撼動,因此,用電量與經濟增速之間的相關關系依然顯著。

中美專家借“太平洋創新走廊”促綠色能源發展

“促進增量配電改革專題”高層研討會在京召開

清華—牛津國際考察:英國城市群及產業發展

|

|

總置頂

總置頂 置頂

置頂 精華貼

精華貼 熱貼

熱貼 普通貼

普通貼